将来お金持ちになりたいのであれば投資信託の積立が近道!

貯金はいくらあれば安心なの?いい貯金の仕方が分からない。

「貯金」ということに対し不安を持っている方でしょう。

「貯金っていくらあればいいの?」

「貯金の仕方で良い方法はないかなぁ?」

などなど様々な悩みを抱えている方が多いかと思います。

本記事では、

効率よく簡単にお金を貯める方法として

投資をオススメします。

そのように思っている方にも安心です。

本記事でオススメする投資方法は簡単。

「つみたてNISA」または「個人型確定拠出年金(iDeCo)」を利用して、

インデックスファンドにつみたて投資をするだけです。

この投資方法の場合は、

自分で運用をする必要はありません。

毎月決まった金額を積み立てれば、

それ以外はほとんどほったらかしで投資ができます。

簡単であることに加えて、

下手に自分で銘柄選定をして投資をするよりも、

大きい利益を生んでくれる可能性が非常に高い手法であるため、

貯金が苦手な方や投資に抵抗感がある方でもオススメとなっています。

貯金が苦手な方や投資に抵抗感がある人でも、

簡単にお金を増やすことができる!

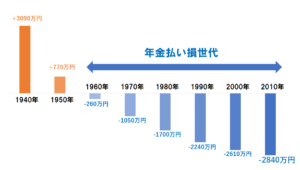

老後は2000万円も不足する!

年金について2019年6月にとても重大なニュースが報じられました。

金融庁が「人生100年社会で生きていくための報告書」にまとめた、

俗にいう「老後資金2,000万円問題」です[1]。

私たちの老後資金は2,000万円足りないという旨のニュースが世間の注目を集めました。

ニュース詳細は、

老後に年金にのみ依存した暮らしをした場合は、

下図の金額だけ不足してしまうということです。

2050年には70代がボリュームゾーンになると予想され、

若い世代だけでは支えきれられないためです。

このため、年金払い損である私たちは、

老後資金を若いうちに貯めておかないといけません。

政府もオススメのつみたて投資

そのため近年、政府は長期的かつ分散したつみたて投資を推進しています。

今回の報告書においてもつみたて投資を行うことで老後の資産形成を行うよう提案されています。

政府が推奨しているものとして、

「NISA(少額投資非課税制度)」や「iDeCo(イデコ・個人型確定拠出年金)」が挙げられます。

つみたて投資のメリット

この章では、なんでつみたて投資がオススメなのかその利点を紹介したいと思います。

つみたて投資は下落相場でも利益がでる場合も!

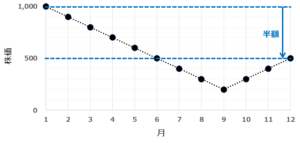

[1] 想定株価推移の設定

1年間で下図のようにある株価が推移したと仮定します。

この図では一年間で半値になっています。

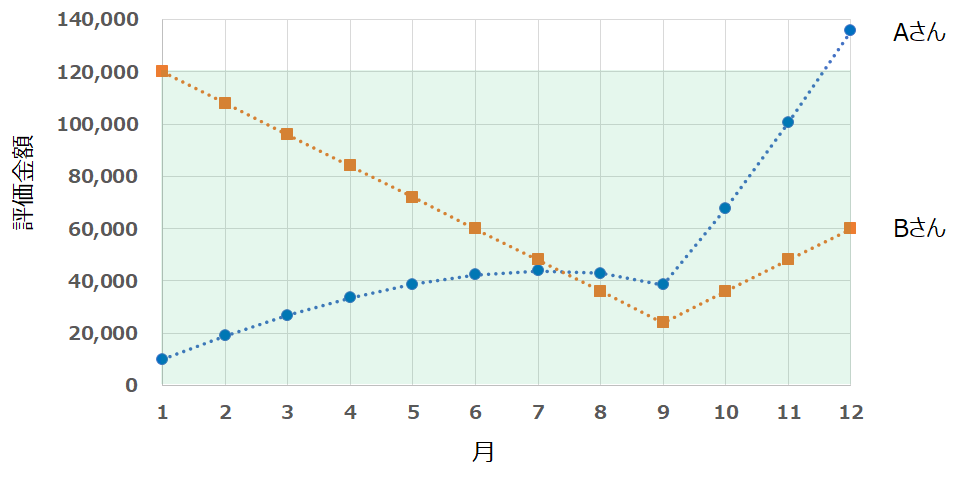

[2] 2パターンの投資手法

■ Aさんの場合

■ Bさんの場合

[3] 2パターンの投資結果

AさんとBさんの投資結果はこのようになりました。

毎月1万円ずつ積み立てているAさんは、

株価が下がっているときでも買い注文をしています。

一見無謀な取引のように見えますが、

毎月同じ額を積み立てるということは、

株価が下がれば下がるほど多くの枚数の株を買うことができます。

そのため、つみたて投資において下落相場こそが儲かるチャンスとなるのです。

最後にAさんとBさんの資産推移を見てみましょう。

株価が下落中であってもAさんの方が評価金額が高くなる時期があります。

また株を安く買っているため、

株価が回復し始めたときの評価金額の上昇幅がBさんよりAさんの方が大きくなっています。

Aさんのこの投資手法をドルコスト平均法と呼びます。

難しいことは覚える必要はありませんが、

つみたて投資をすることにより、

リスクを抑制して、安定した収益を得ることができます。

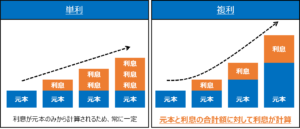

人類最大の発明「複利」の利用

20世紀最大の物理学者であるアルバート・アインシュタインは、

複利のことを人類最大の発明と評しました。

資本主義の急成長を見ての発言とも言われる発言ですが、

複利は時間を味方につけることでその効果を劇的にさせてくれます。

上図のように「単利」と「複利」が存在します。

複利は利益を再投資し続けることにより、

資産増加を加速させることができます。

そのため、積立投資は複利を有効活用することができる投資方法です。

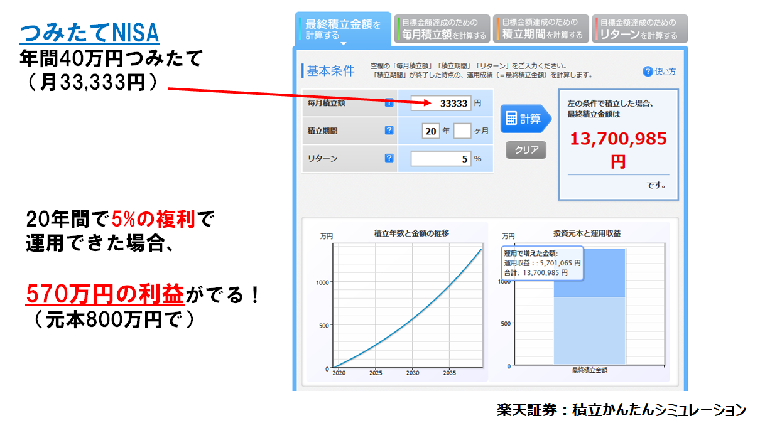

つみたて投資のシミュレーション

上の画像には年間5%の複利で運用できた場合です。

つみたてNISAの枠を最大で使用(年間40万円)して、

資金を運用した場合は20年後に1300万円になっている

といったシミュレーション結果がでました。

老後資金2,000万円には及びませんが、

低リスクかつ効率的な資産形成であるつみたて投資はやって損はないかと思います。

参考文献

[1] 日本経済新聞, “人生100年時代、2000万円が不足 金融庁が報告書,” 3, Jun. 2019. [Online]. Available: https://www.nikkei.com/article/DGXMZO45636720T00C19A6EE8000/. (9, Jun. 2019).

[2] 水瀬ケンイチ, “お金は寝かせて増やしなさい,” フォレスト出版株式会社, 2017.

[3] 山崎元, 大橋弘祐, “難しいことはわかりませんが、お金の増やし方を教えてください!,” 株式会社文響社, 2015.

![[勝てるテクニカル分析] 一目均衡表の見方と使い方](https://toushinyuumonch.com/wp-content/uploads/2019/07/a11b4bb3ba448d1fa402ac3dc62cc91f-150x150.png)

コメント