老後の貯金が不安でしょうがない!

メットライフ生命が、

全国47都道府県における20歳~79歳までの男女14,100人を対象にしたアンケートでは、

全体のおよそ82 %が老後に対して不安を感じていました[1]。

個人年金保険(積立年金保険と呼ばれることも)は、

老後の生活に備えるために一度は加入を検討する人もいることでしょう。

しかし、個人年金保険とはなんなのか難しくてよく分かりません。

積立預金とは違うのでしょうか?

注意点ってなんなの?

考えるとキリがありません。

本ページでは、

個人年金保険の特徴や注意点を踏まえながら、

紹介をしていきたいと思います。

個人年金保険の評価

導入しやすさ

利益の見込み

将来設計指標

管理しやすさ

結論だけを言いますと、

個人年金保険は必ず入る必要はありません。

・考えることが面倒くさい

・投資はよく分からない

・とりあえず貯金するよりは効率的にお金を貯めたい

と考えるのであれば、

入ってみるのもいいのかなという程度の商品です。

[1] 個人年金保険の概要が分かる!

[2] メリット、デメリットが分かり、加入の検討材料となる。

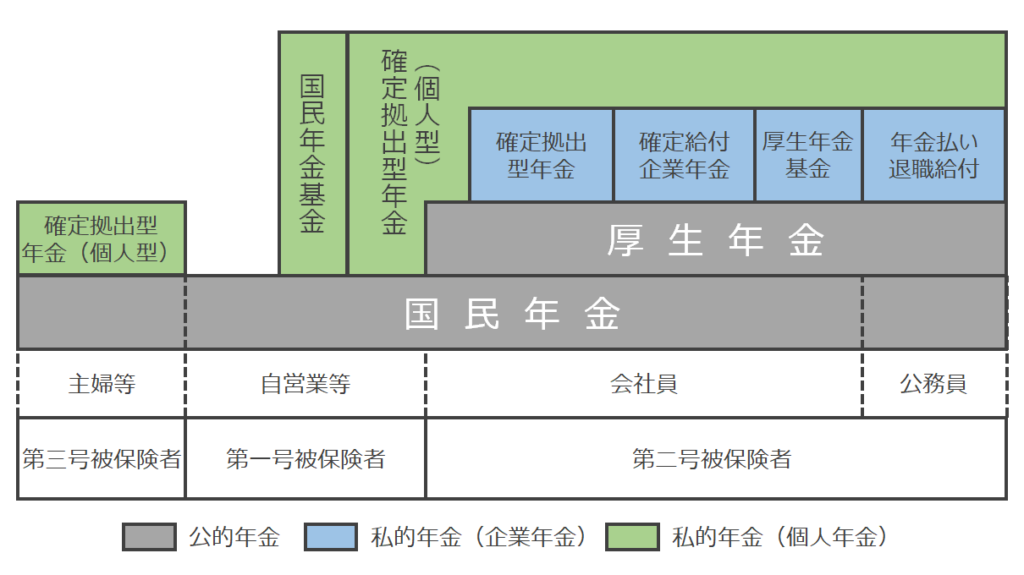

個人年金保険とは?

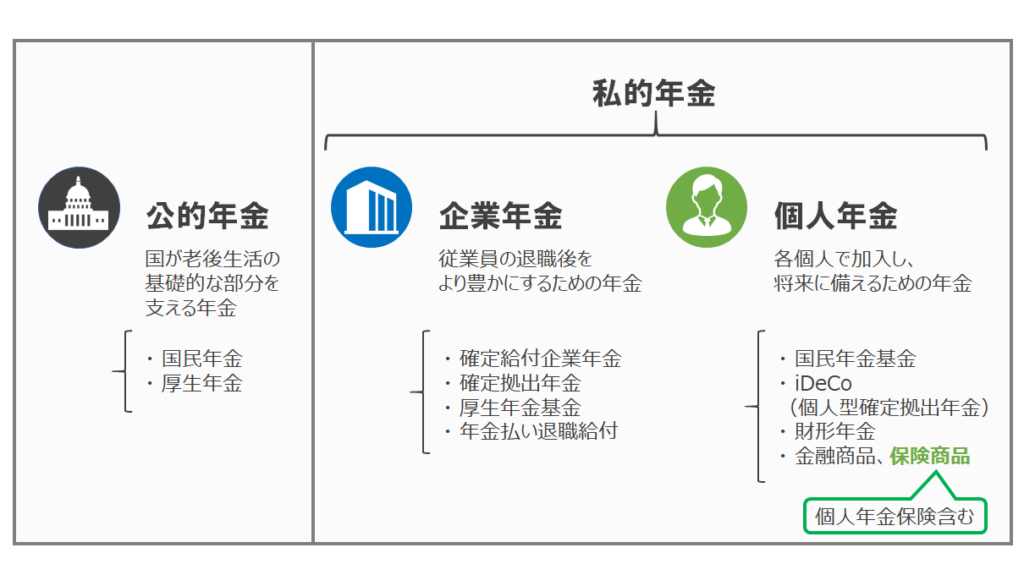

公的年金と私的年金について

しかし、これだけでは老後の生活を賄うには心許ないというのが現状です。

その公的年金を補完する制度が私的年金です。

私的年金には様々な税制優遇処置があるため、

積極的な活用が奨励されています。

私的保険の中の個人保険に分類されます。

保険料を納めることで契約時に定めた時期から、

年金として、または一時金として保険金を受け取ることができる商品です。

個人年金保険には2つの運用方法がある

個人年金保険を取り扱う保険会社は、

契約者から預かった保険料の一部を積立金として積み立てています。

積立金で複利運用されるわけではなく、

支払う保険料から付加保険料(事務手数料など)を引いた純保険料に、

利率がかかり運用されます。

運用方法には、

・契約時に予定利率を定める定額年金保険

・運用実績により運用利率が変動する変額年金保険

があります。

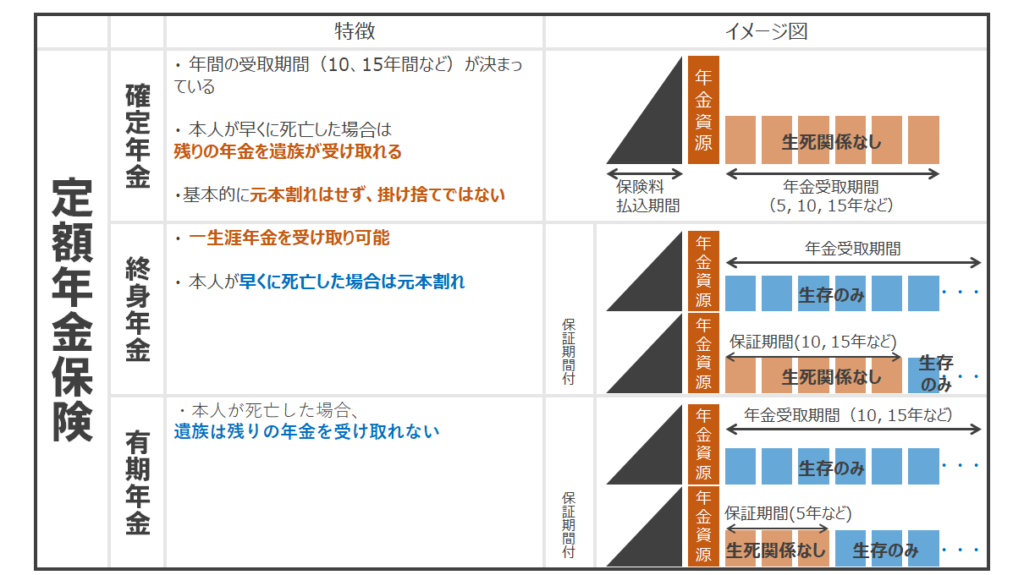

定額年金保険

定額年金保険は、

将来の年金原資が確定もしくは最低保証されています。

そのため、途中解約したり、保険会社が破たんしない限りは

元本割れの可能性は少ないです。

・公的年金では足りない老後の生活費を計画的に準備したい

・株式投資や投資信託などの元本割れリスクのある商品を保有したくない

定額年金保険は契約時に定められた予定利率で運用されるため、

インフレリスクに弱いという欠点があります。

予定利率は各保険会社が最終的に決定しますが、

金融庁が設定している標準利率を参考にしています。

これは金融庁が国債の利回りをもとに決めています。

なぜ国債の利回りが参考にされているのかというと、

保険会社のメインの運用先は公社債(日本国債、地方債、社債)であり、

およそ50~60 %程度の資産となっています。

標準利率は1993年は4.75 %でした。

しかし、2017年には0.25 %になり、

2020年1月からは0 %となってしまいました。

史上最低の水準である現在は、

どの商品もお勧めであるかといわれるととても微妙です。

ただし、契約時点で将来の受取金額が確定していることから、

ライフプランを立てやすいというメリットがあります。

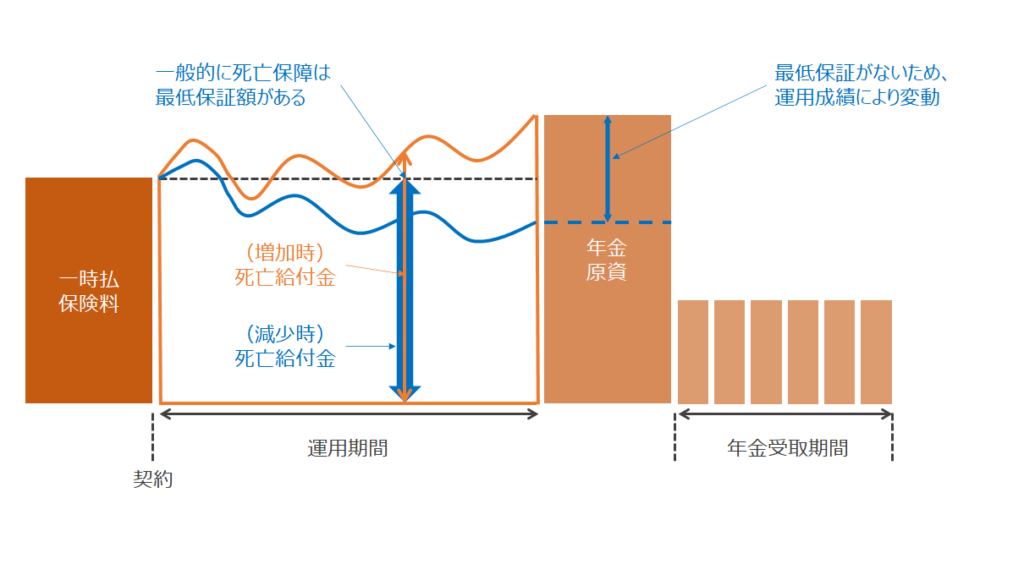

変額年金保険

変額年金保険は保険会社の運用実績によって年金額が変動する保険です。

運用期間中は保険契約者自身が、

事前に定められた投資信託などの運用商品の中から選択し、

運用を行っていきます。

そのため将来の年金額は、

株価や金利、為替等の変動の影響を受けます。

運用によって増減することがあり、

定額年金よりも多くの年金を受け取れる可能性はあります。

しかし定額年金保険とは違い、

受け取れる金額の最低保証がないため、

払い込んだ保険料を下回る可能性もあります。

また、投資信託に近い形であるためか、

手数料が高い傾向にあります。

そのため、

変額年金保険と定額年金保険の契約件数を比較すると、

変額年金保険は定額年金保険のおよそ1割程度であるといわれています。

積み立てる通貨は円か外貨かの違い

円建ての年金保険は、

保険料の払い込み、運用、年金の受取りを円で行います。

それに対して外貨建ての年金保険は、

米ドル、ユーロ、オーストラリアドルなどの外貨で行われます。

これらの運用される外貨は円よりも金利が高いことから、

高い利回りで運用できます。

しかし、為替の変動リスクがあるため、

年金額が上下するため注意が必要です。

保険料の払い込みや受取の際に、

外貨から円に交換する必要があるため、

為替手数料がかかります。

外貨の選択は注意が必要です。

外貨建て保険を調べていると、

ドルコスト平均法を利用できるため為替リスクを軽減できる

と謳っている方々もいます。

しかし、ドルコスト平均法は経済が上昇するという思想のもと投資をする手法です。

例えばドル円の外貨建てを行った場合は、

利率の恩恵を得るためには円安傾向になくてはなりません。

しかし、よほどのことがない限りは円安方向が続くとは考えられません。

近年は特にボラティリティが小さいと言われているため、

ドル円での取引は難しいかと思います。

ドルコスト平均法自体は、

株式投資、特に日経平均やS&P500などの指数に連動したインデックス投資の場合に、

大きな活躍をします。

長期の為替の値動きは予想が難しいため、

外貨建てはリスクが大きいと判断されます。

あまりお勧めのできるものではありません。

個人年金保険の支払方法に注意!

個人年金保険を選択するうえで、

支払方法についても考える必要があります。

支払方法には一括払いと月払いの大きく分けて2種類があり、

どちらの支払方法にもメリットとデメリットがあります。

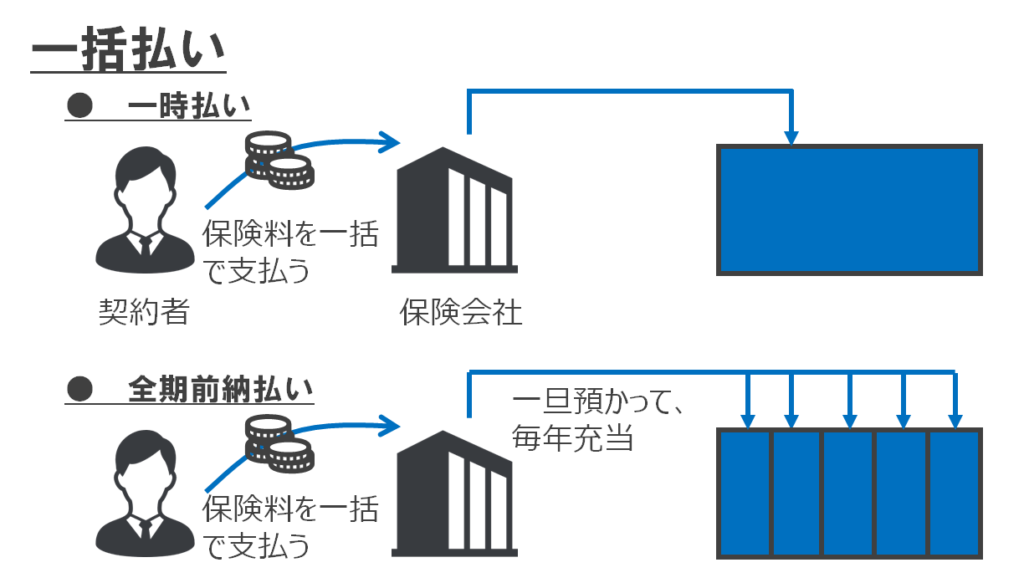

一括払い

一時払い

一時払いは契約時に全保険期間の保険料を支払う方法です。

保険料を支払う方法の中で最も割引率が高く、

保険料が安いことが最大のメリットです。

生命保険料控除は初年度のみとなります。

全期前納払い

全期前納払いは一時払いと同様に、

契約時に全保険期間の保険料を支払う方法です。

しかし、一括で支払った保険料は保険会社が預かったのちに、

決められた周期(毎月または毎年)の保険料に充当していく方法となります。

一時払いよりは保険料は安くはありませんが、

後に紹介する月払いよりは安くなります。

また、生命保険料控除と(条件によっては)個人年金保険料控除が受けられます。

月払い

月払いはその名の通り、

毎月保険料を支払っていく方法です。

年間負担保険料は高くなります。

しかし、毎年の保険料が生命保険料控除の対象となります。

また、途中でまとまったお金が必要になるなどの理由で、

個人年金保険を解約したとします。

その場合は、それ以降の保険料を支払わなくて済みます。

ただし、中途解約をすると元本割れのリスクがあるので注意が必要です。

個人年金保険という商品自体がインフレリスクに弱いという欠点がありますが、

月払いは一時払いよりはインフレリスクに強いという特徴があります。

月払いは、

退職金などのまとまったお金がある人以外は月払いがおすすめです。

結論として個人年金保険はおすすめなのか?

生命保険料控除や個人年金保険料控除といった、

住民税や所得税の節税対策が行えるといったメリットがある個人年金保険ですが、

利回りを目的とするのであればオススメといえる商品ではありません。

定額年金保険は利回りはよくありませんし、

変額年金保険も定額年金保険よりは利回りが期待はできますがリスクはあります。

リスクを取るのであれば、

わざわざ個人年金で運用せずに、

つみたてNISAやiDeCoなどでインデックス投資をした方が、

数倍の運用利回りを見込めます。

そのため、個人年金保険を勧める人としては、

・投資のことはよく分からないけど、貯金はしたい人

・つみたてNISA及びiDeCoはもうやっていて、

余剰資金があり、更に節税をしていきたい人。

となります。

そのため、円建ての定額年金保険の月払いが一番おすすめと言えます。

個人年金保険は付加保険料が高いという欠点がありますが、

職場の団体割引を使うことにより、

個人で規約するよりも返戻率が大きくなるため、

職場にそのようなものはないか調べてみることも重要です。

参考文献

[1] メットライフ生命, “老後について、日本人はどう考えているのか?,” 5, Dec. 2019. [Online]. Available: https://www.metlife.co.jp/changerougo/about/cr_survey/2019_01/. (9, Jun. 2019).

[2] 末永健, “書けばわかる!わが家にピッタリな保険の選び方,” 翔泳社, 2016.

[3] 株探, “米ドル/円の為替チャート,” [Online]. Available: https://kabutan.jp/stock/chart?code=0950. (5, Jun. 2020).

![[勝てるテクニカル分析] 一目均衡表の見方と使い方](https://toushinyuumonch.com/wp-content/uploads/2019/07/a11b4bb3ba448d1fa402ac3dc62cc91f-150x150.png)

コメント